Inflazione ormai a zero, siamo sull’orlo della deflazione, è per forza un male?

La tanto paventata inflazione zero sembra arrivata. Che si usino i metodi di calcolo dell’ISTAT, che indica +0,1% o dell’Eurostat, 0% tondo, l’Italia ha l’inflazione più bassa di sempre ormai. Sono alte le grida di allarme di molti economisti e delle istituzioni europee. Ma l’inflazione c’entra così tanto?

Certo, la botta c’è stata, è innegabile come la curca dell’aumento dei prezzi su base annua sia diminuita in maniera netta, e lo vediamo di seguito:

In due anni si è passati da un +3% allo 0, certo i prezzi dell’energia hanno il loro peso ma sicuramente la persistenza della crisi economica ha giocato il suo ruolo fondamentae. Pare abbastanza assodato che una recessione favorisca il calo dell’inflazione, tramite il calo della domanda privata, della domanda pubblica (la spesa pubblica) e degli investimenti, quello che però dai tempi della Grande Depressione l’economia di impostazione keynesiana cerca di far passare è l’idea che la deflazione possa essere non solo un effetto, ma anche una causa di ulteriore recessione.

Ci si basa sul fatto le aspettative di calo dei prezzi possano fare rimandare gli acquisti di beni, ingenerando ulteriore calo di domanda, e all’aumento di valore reale de debiti in essere, un peso soprattutto per gli Stati e per le aziende che li hanno contratti, che si possno quindi ritenere danneggiati nei loro bilanci in un periodo già di depressione.

In realtà alcuni dati empirici e teorici sembrano gettare acqua sul fuoco di questi timori, sia per quanto riguarda le cause sia gli effetti della deflazione.

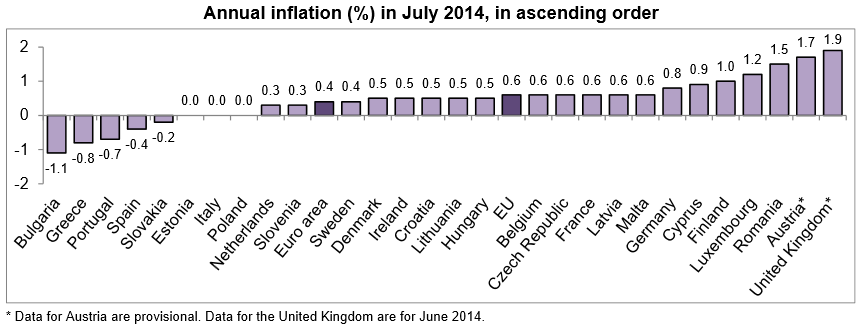

Per esemprio persino nella UE non sembra, ad osservare gli ultimi dati, ci sia una perfetta correlazione tra calo del PIL, e inflazione minore. Qui i dati dell’inflazione annua a luglio nella UE

Come si vede troviamo tra i Paesi con maggiore deflazione la Bulgaria, che in realtà ha una crescita del 1,%, superiore alla media europea, come la Spagna, recentemente in forte ripresa con un +1,2%, la Slovacchia, che cresce al secondo trimestre 2014 del 2,4%. Dall’altra parte abbiamo con l’inflazione maggiore la Finlandia che in realtà è in recessione. Naturalmente altri Paesi come Grecia e Italia invece confermano la legge che lega deflazione a recessione. Perlomeno pare non vi sia una relazione sempre univoca.

Questo è evidente anche da altre evidenze empiriche che economisti come Boldrin, Federico e Zanella sottolineano oltre ad alcune teoriche, tra le ultime la sottolineatura che è perlomeno trascurabile l’effetto che una previzione di dflazione dello 0,5%-1% possa trattenere dagli acquisti consumatori che certo non sono appassionati economisti che decidono di comprare beni soprattutto non durevoli basandosi sui dati dell’ISTAT, inoltre una deflazione certo danneggia un debitore ma si tratta di uno spostamento di vantaggi dal debitore al creditore (nella forma dei “BOT people” per il debito statale per esempio) che non determina necessariamente un cambiamento nella dinamica del PIL, non nel lungo periodo almeno. Diverso il discorso sulla rigidità dei salari e le conseguenze possibili su aziende e disoccupazione, invece.

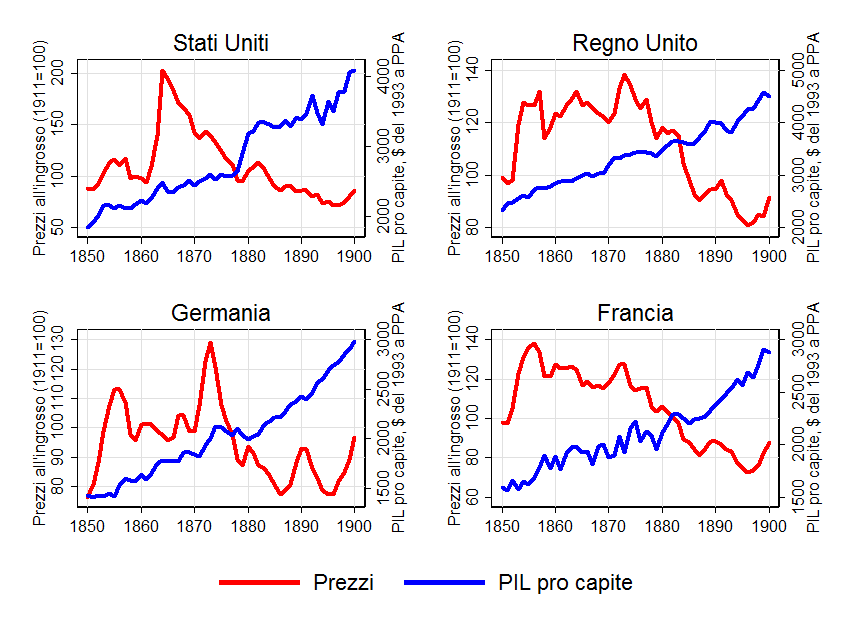

Tornando ad alcune evidenze empiriche è interessante notare come in generale nella storia, e soprattutto nel lungo periodo della seconda metà dell’Ottocento siano a lungo coesistiti deflazione e crescita del PIL, come vediamo dai grafici di seguito:

In tutti i principali Paesi vi era stata una robusta crescita del PIL a dispetto della deflazione. Perchè?

Perchè quella deflazione era causata principlamente dal progresso tecnologico e dalla globalizzazione, che in quegli anni ebbe un grande impulso, con l’abbattimento delle barriere tariffarie, condizione che si potrà ripresentare solo 80 anni dopo, alla fine del “secolo breve” delle idologie e dei blocchi. Di conseguenza lo stesso bene potendo essere prodotto con tecniche sempre più economiche e laddove il vantaggio comparato era maggiore, tendeva a costare meno, mentre nuovi beni emergevano, man mano che la tecnologia della seconda rivoluzione industriale li metteva a disposizione.

In realtà è in parte quello che accade ora, la deflazione che quasi sperimentiamo è un mix si bassa domanda dovuta alla crisi e di progresso tecnologico e globalizzazione. Una conferma l’abbiamo dal diverso andamento dell’inflazione in Italia in base ai settori, che ovviamente incorporano tecnologia o globalizzazione in modo diverso:

Spicca il caso delle comunicazioni, per esempio, che si sono deprezzate moltissimo. Mentre un settore come l’abitazione può godere meno di quei fattori di diminuzione dei prezzi.

Un altro fattore empirico è il caso giapponese, che secondo la vulgata è stato colpito da inizio anni ’90 da deflazione e stagnazione da cui fino all’Abnomics sembrava non poter uscire. A do sservare attentamente i dati sembra che la distanza dal Sol Levante abbia contribuito al mito di queste credenze errate, perchè, come ricorda Noisefromamerica.org:

- Il PIL reale pro capite in Giappone era nel 2012 circa il 18% superiore al livello del 1990, in Italia leggermente minore di allora.

- Il prodotto lordo per ora lavorata (produttività) in Giappone è oggi circa il 35% maggiore di 20 anni fa, in Italia è del 6% maggiore di allora.

- Il tasso di disoccupazione giapponese è quasi un terzo (1/3!) di quello italiano a fronte di una partecipazione alla forza lavoro maggiore di circa il 25%

In sostanza, se è vero che la deflazione può essere, in parte, un sintomo della crisi, non è detto che provocare inflazione sia di per sè una soluzione e i recentissimi dati sull’Abenomics giapponese, sul tracollo del PIL a fronte dell’inflazione al 2%, sono lì a metterci in guardia.