La crescita per l’Italia rimane una chimera, nonostante sia la parola più usata e invocata da media e politici, non riesce ancora a mterializzarsi nel nostro Paese, le previsioni per il 2014 sono state miseramente smentite, e chiuderemo l’anno con un’altra recessione, dello 0,4%. Il punto è che siamo soli, non possiamo più neance aggrapparci al mal comune mezzo gaudio di essere in compagia di altri Paesi con i quali fare fronte comune contro una presunta ottusità o avidità di Germania e BCE

I dati del terzo trimestre 2014 parlano chiaro, questi i tassi di crescita tendenziali) dei cosiddetti PIIGS :

Portogallo 1%

Irlanda 7,7% (secondo trimestre)

Italia -0,4%

Grecia 1,4%

Spagna 1,6%

Sono dati che saltano all’occhio, se escludiamo dal discorso l’Irlanda che ormai pare avviata a rinnovare il boom economico degli anni ’90 e 2000, l’Italia pare avere ripreso invece la tendenza a subire un gap di crescita del 1,5-2% rispetto agli altri Paesi, analogo a quello precedente alla crisi.

La vulgata comune aveva infatti diffuso l’opinione che l’Italia se l’era cavata meno peggio degli altri Paesi in crisi, in particolare di Spagna, Grecia e Portogallo, non avendo bisogno di accedere al Fondo di stabilità, anche solo per il sistema bancario, come per la Spagna.

La realtà è un po’ diversa.

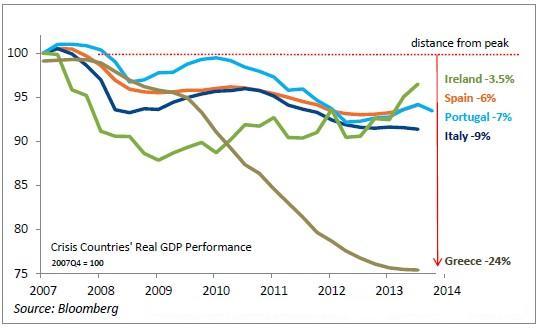

Se prendiamo la Grecia, la devastazione della crisi economica l’ha colpita dal 2009 più degli altri Paesi e lo vediamo anche nel seguente grafico, che paragona il calo del PIL tra i PIIGS

Il -24% è di gran lunga la performance peggiore tra tutti i PIIGS, da notare che l’Italia arriva seconda avendo perso il 9%, peggio della Spagna e del Portogallo, e dell’Irlanda che da due anni sta recuperando di gran lena.

Tuttavia appunto, rispetto all’Italia la Grecia ha veramente fatto così peggio?

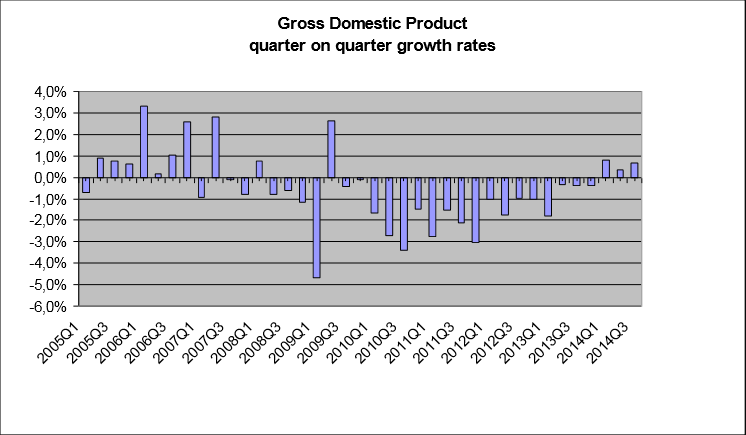

Innanzitutto osserviamo che anche la Grecia finalmente si sta riprendendo e gli ultimi 3 trimesti sono stati inequivocabilment edi crescita, una crescita decisamente superiore a quella italiana:

Se allarghiamo lo sguardo al reddito nel corso di più anni e alla data a cui siamo tornati indietro osserviamo una inquietante analogia tra Italia e Grecia, ovvero il fatto che in realtà entrambi i Paesi sono tornati indietro al 2000 come livello di reddito, quindi entrambi i popoli sono arretrati di 14 anni, e da questo punto di vista quindi l’Italia, possiamo affermarlo, è allo stesso livello della Grecia.

Lo vediamo dai seguenti grafici:

La Grecia:

L’Italia:

E’ chiaro che ciò è dovuto al fatto che la Grecia tra il 2000 e il 2008 era cresciuta, anche se artificialmente, molto più dell’Italia, e quindi la caduta è stata più dura, e sicuramente indipendentemente dai livelli raggiunti in precedenza, scendere di 24 punti è molto più traumatico, ma è comunque indicativo osservare la coincidenza del grado di ritorno al passato tra i due Paesi.

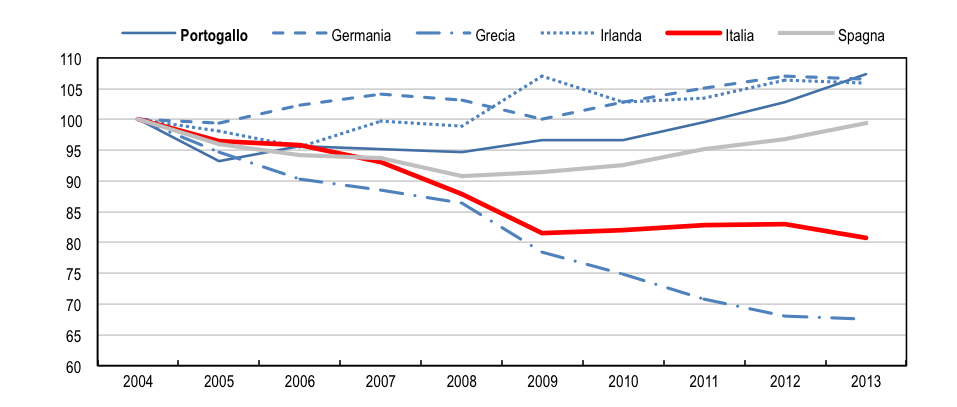

E’ però con la Spagna che il confronto si fa più interessante e impietoso per l’Italia. A differenza del nostro Paese la Spagna si sta riprendendo, e in modo costante da diversi trimestri, come il seguente grafico indica bene:

Se la Spagna non ha vissuto il piccolo rimbalzo del 2010-2011 come l’Italia, però dalla seconda metà del 2013 la ripresa è stata reale e confermata trimestre dopo trimestre, a differenza del Bel Paese in cui dopo un segno più nell’ultimo trimestre 2013, la recessione è ripresa, fino ad arrivare alla situazione attuale con un gap del 2% tra la crescita spagnola del 1,6% e il calo italiano dello 0,4%.

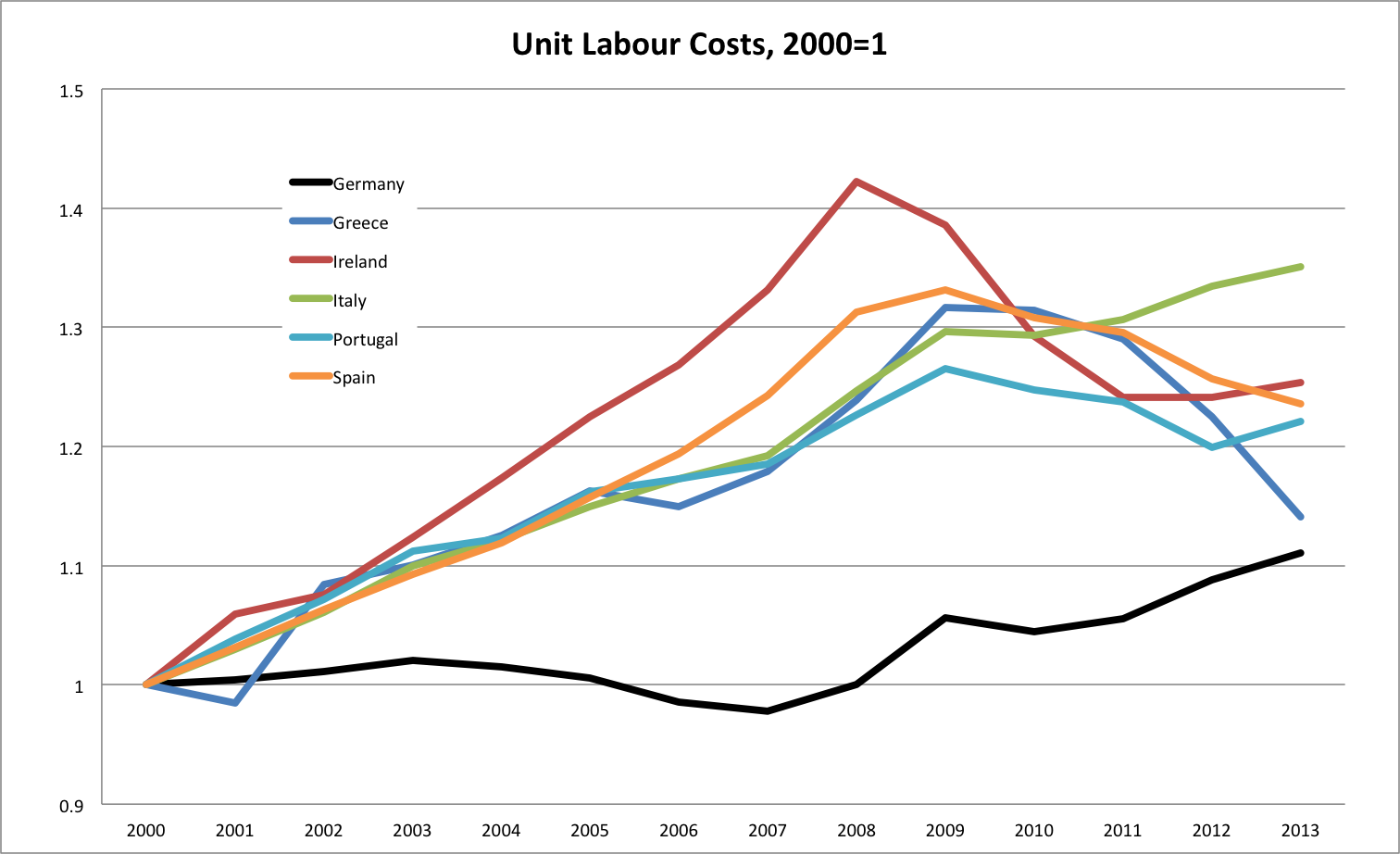

Da cosa è guidata questa ripresa spagnola? Da un recupero dei consumi, dovuti non certo a una spesa pubblica generosa, in quanto i tagli sono stati certamente più incisivi che in Italia, e neanche a stipendi alti, visto che anzi il costo del lavoro si è abbassato, lasciando all’Italia la palma del primo posto in questa categoria, ovvero il tasso di crescita del costo del lavoro rispetto al 2000:

Dal blog politicaleconomyinpublic.blogspot.it su dataset Eurostat

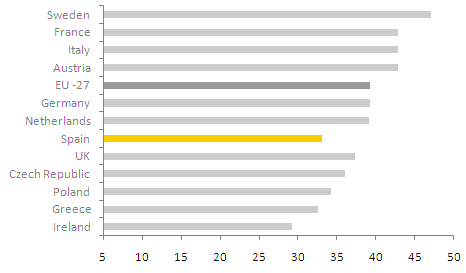

Quindi cosa è stato decisivo? Gli investimenti, certo favoriti dai dati di cui sopra, la diminuzione del costo del lavoro, nonchè la tassazione decisamente inferiore, come vediamo dal prospetto di seguito , che illustra la tassazione più i contributi sociali come percentuale del PIL, presa dal sito Investinspain.org :

E così, non da oggi, gli investimenti stranieri diretti (FDI) in Spagna sono superiori che in Italia non solo in percentuale sul PIL, ma anche in valore assoluto!

Qui i dati in valore assoluto:

Qui in percentuale sul PIL:

Da realinstitutoelcano.org su dati UNCTAD

Attenzione, è verissimo che molti di questi investimenti sono stati interventi nell’ambito immobiliare, e quindi nella bolla spagnola che è stata tra le cause della crisi economica, ma in realtà si sono incrementati anche durante gli anni più duri della recessione, il che vuol dire che si trattava anche di altro, e che ora la Spagna sia tra i primi Paesi per produzione di auto non è un caso, e una conferma viene anche dalle esportazioni, in Spagna cresciute più che in Italia, nonostante la base industriale inferiore (o forse proprio perchè il livello di partenza era inferiore):

Da dati OECD

Da questi dati, sia più recenti che strutturali, emerge che si può invocare un intervento più attivo della BCE, iniezioni di liquidità, anche eurobond, o allentamenti del patto di stabilità con libertà di aumentare il deficit, posto che il maggior debito cadrebbe sulle spalle di tutta Europa e non di Paesi come l’Italia, ma questi benefici ed aiuti sarebbero per tutti i Paesi che hanno subito la crisi, e a parità di respiro concesso non cambierebbero quei vantaggi strutturali per esempio della Spagna di cui abbiamo parlato, e quelle nostre debolezze, perchè quello che contava prima della crisi economica e che continua a contare ora è la nostra crescita in paragone a quella degli altri Paesi più vicini.

Quando parlavamo di declino nei primi anni 2000, pur in presenza di una flebile crescita, facevamo riferimento al gap tra l’Italia e gli altri Paesi, non tanto allla percentuale in sè della crescita. E’ questo gap presente in tempi di crisi e di espansione, che ci ha fatto scivolare sotto la media della UE, allontanandoci dai livelli di reddito del Nord Europa e facendoci avvicinare a quelli dei Paesi dell’Est più dinamici.

Per questo saranno decisivi i cambiamenti che potranno prodursi all’interno dell’Italia più che quelli che invochiamo con una attesa salvifica dall’esterno.