Che cos’è lo Spread e come funziona la quotazione BTP-BUND

Che cos’è lo Spread e come funziona la quotazione BTP-BUND

Guida Spread e che cos’è di preciso

Ci risiamo: in Italia si ritorna a parlare di spread, delle preoccupazioni dell’esecutivo e delle paure che questo termine comporta. In gergo giornalistico lo spread rappresenta una specie di termometro dello stato di salute dell’economia italiana. Più questo spread sale e più l’economia italiana sta male e aumenta il rischio di fallimenti sovrani e tragedie varie.

Ma è davvero così? No, almeno fino a un certo punto.

Un breve ripasso: che cos’è lo spread

Il termine spread indica una differenza, e in ambito finanziario si intende la differenza fra i rendimenti di due titoli obbligazionari. Uno dei due viene definito benchmark, ovvero il parametro di riferimento. Per i titoli di Stato europei il benchmark è il Bund. Si tratta del titolo di Stato tedesco con scadenza a 10 anni.

Il titolo con cui viene confrontato il Bund in Italia è il Buono del Tesoro Poliennale (BTP) con scadenza a 10 anni. Lo spread è la differenza di rendimento fra i due titoli secondo il mercato secondario (ovvero banche, fondi pensione, singoli individui e molti altri soggetti).

Esempio: se il mercato ritiene che il “giusto” rendimento del titolo di Stato tedesco sia dello 0,5%, mentre quello del titolo italiano sia del 3,5%, lo spread, ovvero il differenziale di rendimento, è del 3%, ovvero 300 punti base.

Come cambia lo spread

Lo spread può aumentare, diminuire o restare fermo, ma questo numero racconta solo una parte della storia. I casi sono sostanzialmente due:

- i due titoli si muovono nella stessa direzione alla stessa velocità;

- i due titoli si muovono in direzioni diverse o a velocità diverse.

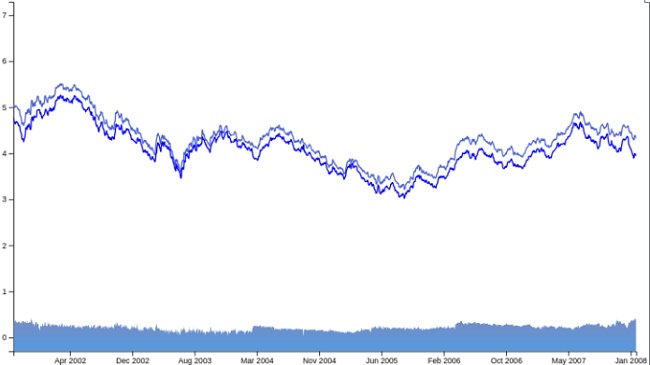

Nel primo caso lo spread resterà più o meno sugli stessi livelli. È quello che è accaduto prima della crisi del 2008: i rendimenti fra BTP (linea più chiara) e Bund (linea più scura nell’immagine in basso) si muovevano insieme e la differenza tra di loro (l’area colorata nella parte inferiore dell’immagine) era bassa.

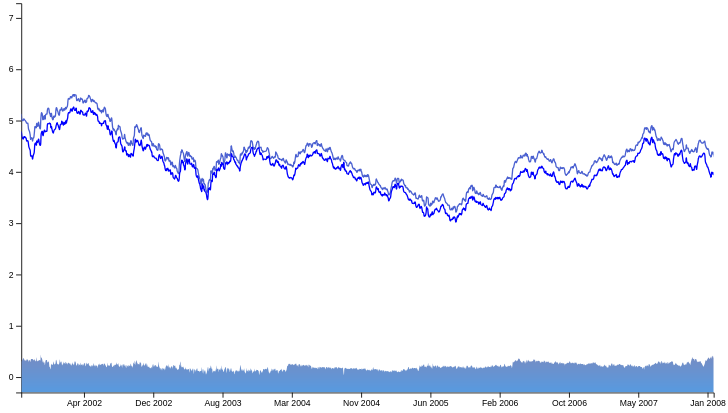

Nel secondo caso uno dei due rendimenti si muove in una direzione diversa dall’altro (che potrebbe anche rimanere fermo). Il grafico seguente mostra quello che è successo negli anni successivi.

Qualche mese dopo lo scoppio della crisi dei mutui subprime, all’inizio del 2008, sia il BTP che il Bund hanno cominciato a calare in termini di rendimento, ma il Bund è sceso più velocemente. Questo ha provocato un allargamento dello spread, anche se i tassi di interesse scendevano. In questo caso lo spread non era un grosso problema, ma segnalava comunque che qualcosa non andava.

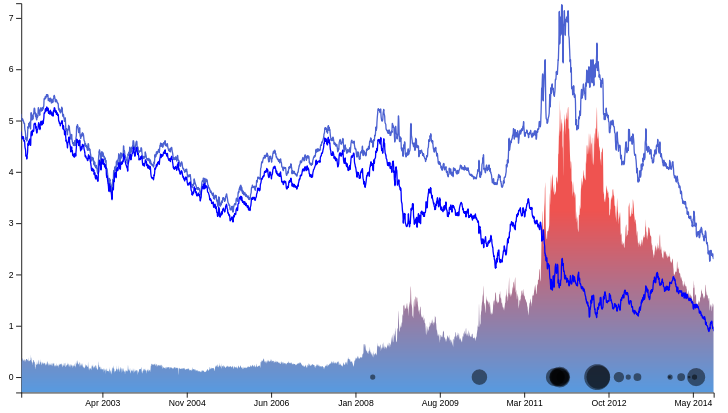

Cosa è successo tra il 2010 ed il 2011

Ben diversa, invece, la situazione fra il 2010 e il 2011. A seguito della crisi di fiducia nei confronti dell’Italia i rendimenti fra BTP e Bund hanno preso strade completamente diverse, e la differenza fra i due è esplosa. La cosa da sottolineare, però, è che lo spread è esploso per i motivi sbagliati. I rendimenti del BTP italiano sono andati alle stelle e gli investitori fuggivano verso titoli di qualità giudicata più alta (quelli tedeschi, i cui rendimenti, di conseguenza, sono scesi).

In sintesi, non basta vedere quanto vale lo spread, bisogna anche tenere d’occhio i rendimenti del BTP. Con un debito pubblico alto come il nostro, anche se il differenziale con la Germania fosse a zero, dei rendimenti al 4% potrebbero essere fatali.

Leggi anche: Regime Forfettario 2019: Flat Tax Partita Iva, requisiti e limiti reddito

Lo spread oggi

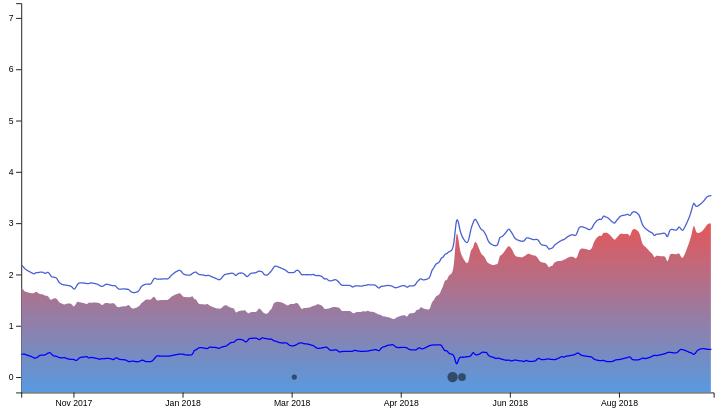

Oggi il differenziale sta salendo, e purtroppo sta salendo per i motivi sbagliati. Come si vede molto chiaramente nella figura, mentre il Bund rimaneva sostanzialmente fermo, il rendimento del BTP è cresciuto, entrando in area di guardia.

In particolare, dall’inizio del 2018 lo spread è passato da 160 punti a 300 perché sono aumentati i rendimenti sui BTP. Dal 2% al 3,5%, mentre i rendimenti sul Bund sono saliti molto meno, da 0,45 a 0,55%.

Se i rendimenti dei BTP resteranno su questi livelli, o addirittura saliranno, ci saranno gravi conseguenze negative, sia per lo Stato italiano, sia per le singole persone (fisiche e giuridiche), come vedremo nei prossimi articoli.