Cos’è davvero il Fiscal Cliff, una prova di maturità per gli USA

La grande bagarre per l’elezione del presidente degli Stati Uniti ha distolto l’attenzione, nelle ultime settimane, dalle grosse problematiche che l’economia degli Stati Uniti sta attraversando. Ne ho già parlato in precedenza e mi limito a constatare che i sintomi di questa brusca frenata si fanno via via più accentuati.

[ad]Questo nonostante le misure non convenzionali messe in piedi dalla Federal Reserve, ultima delle quali una nuova versione, la terza, “a tempo indeterminato” del Quantitative Easing (o QE). Eppure qualcosa di ancora più pericoloso si cela dietro l’angolo, il cosiddetto “Fiscal Cliff”, o precipizio fiscale.

E’ un termine che, a poco a poco, sta diffondendosi nel linguaggio mediatico ma che pochi hanno spiegato.

L’origine risale al lontano 2001, all’epoca in cui George W.Bush era alla presidenza del paese. Le misure che allora furono prese e che tra poco vi illustrerò, furono predisposte per contrastare una crescita parecchio al di sotto delle aspettative; proiezioni che erano state giustificate dalla convinzione che il nuovo millennio, con tutte le sue innovazioni tecnologiche, e la globalizzazione avrebbe garantito sviluppo e prosperità sempre crescenti. Poi arrivò l’11 settembre e quelle misure si rivelarono quanto mai azzeccate, conseguentemente alla paralisi che provocarono quei tragici eventi.

“L’Economic Growth and Tax Relief Reconciliation Act”, approvato nel maggio 2001, introdusse modifiche sostanziali al sistema fiscale ed al sistema pensionistico statunitense. Si decise che queste modifiche, mirate appunto a stimolare la crescita attraverso una minor pressione fiscale e diverse agevolazioni, avrebbero avuto una validità di nove anni, quindi fino alla fine del 2010. Le novità principali riguardarono:

• La possibilità di avere rimborsi annuali per tutti i contribuenti che avessero regolarmente presentato una dichiarazione dei redditi per l’anno 2000, con un minimo di $300 per i single ed un massimo di $600 per le coppie sposate

• La creazione di un nuovo scaglione, per redditi annui fino a $6000 per single e $12000 per coppie, con aliquota al 10%

• Una riduzione media del 3% sulle aliquote degli altri scaglioni, da attuarsi progressivamente entro il 2006

• La riduzione della tassazione sul capital gain, dal 10% all’8%, per chi detenesse partecipazioni non qualificate in società quotate per almeno cinque anni

• Maggiore flessibilità e benefit su diversi programmi di pensionamento

• L’abbassamento graduale dal 55% al 45% della tassa massima sulle compravendite immobiliari

• La diminuzione al 35% della tassa sulle donazioni, mantenendo come limite minimo per l’applicabilità la cifra di $1.000.000

Nel 2003, a causa del perdurare della crisi, il “Jobs and Growth Tax Relief Reconciliation Act” rafforzò queste misure, sia a livello numerico che temporale. La tassazione sul capital gain si ridusse ulteriormente dal 8% al 5% e dal 20% al 15% (per le partecipazioni detenute meno di cinque anni). Fu portata agli stessi livelli anche la tassazione sui dividendi per partecipazioni qualificate, favorendo così banche e fondi d’investimento. Venne deciso altresì di ritoccare nuovamente le aliquote per tutti gli scaglioni di reddito, favorendo ulteriormente tutti i contribuenti.

Nel 2003, a causa del perdurare della crisi, il “Jobs and Growth Tax Relief Reconciliation Act” rafforzò queste misure, sia a livello numerico che temporale. La tassazione sul capital gain si ridusse ulteriormente dal 8% al 5% e dal 20% al 15% (per le partecipazioni detenute meno di cinque anni). Fu portata agli stessi livelli anche la tassazione sui dividendi per partecipazioni qualificate, favorendo così banche e fondi d’investimento. Venne deciso altresì di ritoccare nuovamente le aliquote per tutti gli scaglioni di reddito, favorendo ulteriormente tutti i contribuenti.

Ultimo in ordine temporale fu il “Tax Relief, Unemployment Insurance Reauthorization and Job Creation Act”, dell’attuale presidente Obama, che prorogò di altri due anni le agevolazioni introdotte dal suo predecessore, fissando il termine al 31 dicembre 2012.

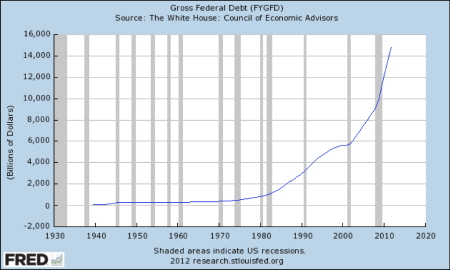

Ovviamente, tutte queste minori entrate per il fisco americano, sommate alle maggiori uscite derivanti dagli ulteriori piani di supporto e stimolo all’economia (cito solo i principali: 2008 Bank Bailout, 2009 Economic Stimolous Package e tutte le maggiori spese militari) hanno causato un’impennata del debito pubblico americano e deficit di bilancio sempre maggiori.

Il debito pubblico statunitense negli anni (in grigio i momenti di recessione dell’economia)

Eh sì, proprio il debito pubblico…questo mostro con cui conviviamo da anni qui in Italia. Nell’ordinamento statunitense, l’ammontare del tetto massimo del debito pubblico, non come percentuale del Pil ma come valore numerico assoluto, è stabilito dal congresso. Ovviamente, come potete ben immaginare, negli anni, con il crescere dell’economia, questo valore è stato ritoccato spostando l’asticella sempre più in alto. Il clamore è venuto alla ribalta solo lo scorso anno quando, durante l’estate, fu chiaro che la strada intrapresa dagli USA portava a rischi incalcolabili, con il deficit ormai fuori controllo e il debito pubblico schizzato a livelli record, in sensibile avvicinamento al 100% del PIL . Le due camere combatterono una guerra (ricordo a tutti che il Senato è a maggioranza democratica mentre la Camera a maggioranza repubblicana) senza precedenti riguardo la riduzione del deficit di bilancio, senza tuttavia trovare alcun accordo. Alla fine fu solo provvisoriamente alzata l’asticella del debito pubblico, portata dal valore di 14,294 trilioni di dollari a quello di 16,694 trilioni di $ (controllate nel grafico a che punto siamo ora!) per evitare il default.

(per continuare la lettura cliccare su “2”)