Cos’è davvero il Fiscal Cliff, una prova di maturità per gli USA

[ad]Ma a causa dell’insuccesso nella trattativa, gli Stati Uniti videro minata la loro credibilità e persero per la prima volta nella loro storia la tripla A sul debito sovrano. I punti di vista sono molto distanti: i democratici preferirebbero perseguire la strada del risparmio attraverso un progressivo ritorno ai livelli di tassazione del passato, accentuando l’aliquota per i redditi più alti, e mantenendo praticamente inalterati gli interventi di sostegno ai ceti medio-bassi; i repubblicani, dal canto loro, vorrebbero percorrere esclusivamente la strada del contenimento delle spesa pubblica, con riduzioni anche in alcuni settori delicati quali Medicare e social security, mantenendo le aliquote sui redditi personali, specialmente dei più abbienti, a livelli bassi, spostando così il peso della manovra sulla classe media.

Fatto sta che l’accordo per ridurre il deficit di 1,2 trilioni di dollari nell’arco di dieci anni, espressamente stabilito dal Budget Control Act del 2011 (l’equivalente della nostra legge di stabilità), non è stato trovato e ancora oggi le parti sono molto distanti. Proprio per ovviare al perdurare di questo stallo e incentivare le due fazioni alla collaborazione, si decise di introdurre una clausola di salvaguardia decisamente molto severa: un meccanismo automatico (chiamato

Sequestration Act) di tagli di spesa generalizzati e di aumento di tasse indiscriminato. Tale meccanismo diventerà operativo dal 1 gennaio 2013. Concretamente questo è il Fiscal Cliff. Ovvero il rischio che la situazione reddituale precipiti (“cliff” significa letteralmente “precipizio”, NdR).

I tagli automatici, infatti, riguarderebbero tutti i settori: dalla sanità all’istruzione; dalla difesa alla pubblica amministrazione. Diversi studi sono stati effettuati da banche d’affari e organismi internazionali. L’entrata in funzione del Sequestration Act causerebbe un crollo del PIL del 4% nel primo trimestre, con una recessione probabile per tutto il 2013. E conseguenze nefaste anche per le altre già deboli economie mondiali. Il tasso di disoccupazione salirebbe a causa dei maggiori licenziamenti nel settore pubblico e milioni di persone si troverebbero senza più i food stamp, ovvero i sussidi statali per il cibo. Insomma: un cocktail potenzialmente letale. La domanda da porsi è: quale strada intraprendere? Il rischio è che, per continuare a stimolare l’economia con soluzioni che, per ora, hanno dato scarsi risultati, si arrivi ad un punto in cui la stessa solvibilità degli Stati Uniti venga messa in discussione.

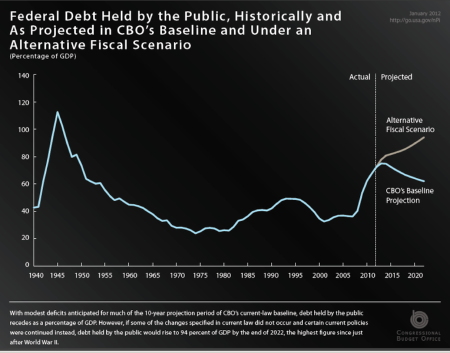

L’alternative fiscal scenario (grafico a fondo nero qui a fianco) fin troppo conservativo a mio parere, ipotizza l’evolversi del debito pubblico nell’attuale contesto. Il tutto porterebbe ad un sensibile aumento dei rendimenti dei titoli del tesoro; ad una spesa per interessi insostenibile sul lungo periodo; ad una conseguente svendita di assets a stelle e strisce con la contestuale super svalutazione del dollaro, che probabilmente non sarebbe più la moneta di riferimento per gli scambi globali. Uno scenario al momento ancora remoto, ma non così improbabile se la politica non coopererà per trovare le giuste soluzioni.